2019年6月,中胤时尚披露创业板首次公开发行股票招股说明书,拟公开发行不超过6000万股,募资约5.77亿元。若“闯关”成功,中胤时尚将成为国内“鞋子设计第一股”。

然而,根据招股书,中胤时尚存在前后披露财务数据不一致、研发投入低于同行、募资必要性存疑等诸多问题。其中,公司供应链整合业务销售收入前后合计相差约1542.53万元。

截至2018年,公司货币资金为2.55亿元,其中银行存款2.51亿元。账户上趴着两个多亿现金,且此前公司还募集一亿元左右的资金。在此情况下,中胤时尚募集资金的必要性也令人疑惑。

财务数据不一致

中胤时尚成立于2011年,是一家以时尚产品设计为核心业务的创意设计企业。目前,公司业务主要分为设计业务与供应链整合业务,其中设计业务又分为鞋履设计业务和图案设计业务。

来源:招股书

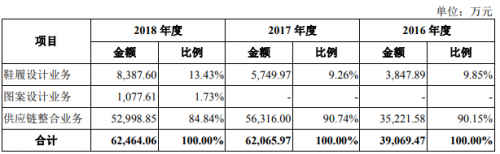

招股书显示,2016-2018年,中胤时尚分别实现营业收入3.91亿元、6.21亿元、6.25亿元;同期,公司净利润分别为2400.96万元、5379.63万元、8475.73万元。

在2018年营收仅微增0.64%的情况下,同期公司净利润却大增57.55%,是什么导致净利润显著增长呢?

对此,中胤时尚表示,主要系设计业务收入占比提升,拉动公司毛利率和净利润水平增长。报告期内,公司毛利率分别为15.62%、17.5%、23.77%,与国内另一时尚女鞋企业天创时尚同期57.16%、57.75%、56.01%的销售毛利率相比,公司毛利率较低。

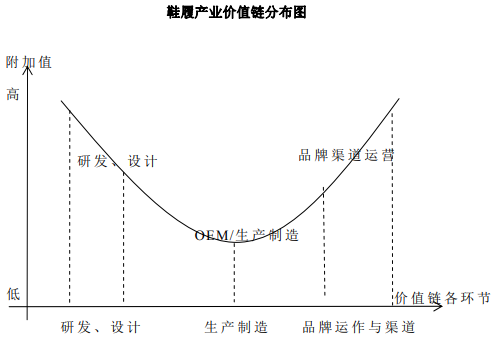

鞋履产业链包括鞋履研发设计、生产制造及品牌渠道运营等环节。研发设计和品牌渠道运营占据整个产业链的高端,经济附加值最高,生产制造环节位于产业链最底端,是低附加值环节。

来源:招股书

中胤时尚设计业务为产业链高附加值环节,收入占比低但毛利率水平较高,在90%以上;供应链整合业务为设计业务的配套增值业务,交易规模较大但毛利率水平较低,在10%左右。

2018年,公司设计业务收入为9465.21万元,占营收比重也由2017年的9.26%增至15.15%。

不过,目前来看,虽然设计业务毛利率贡献度高,但公司目前的主营业务收入来源依然是低附加值的供应链整合业务。

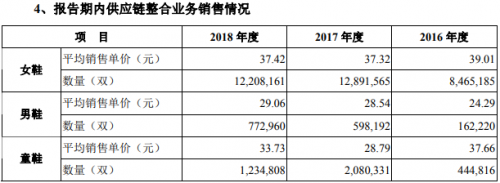

报告期内,供应链整合业务销售收入分别为35221.58万元、56316万元、52998.85万元,占营收比重的90.15%、90.74%、84.84%。

供应链整合业务,即公司根据客户的供应链整合需求向鞋履生产企业采购鞋履产品,待鞋履生产企业交付鞋履产品后,公司再销售予客户。在整个环节中,公司扮演着类似“中介”的角色。

来源:招股书

报告期内,公司供应链整合业务相关产品为女鞋、男鞋、童鞋。据上述产品提供的数据测算,2016—2018年,公司供应链整合业务销售收入分别为35091.9万元、55807.83万元、52094.17万元。这一计算数据与公司披露的数据相差约129.68万元、508.17万元、904.68万元。

公司前后披露数据不一致的原因是什么呢?中胤时尚相关负责人在回复财经网采访函时解释称,“公司供应链整合业务是公司基于设计业务向鞋履客户提供的增值服务,具体包括女鞋、男鞋、童鞋及少量鞋履配件的销售业务,前述差异系后者依据信息披露要求未包括零星配件业务所致。”

研发能力“薄弱”

经过多年的发展,中胤时尚与波兰CCC、阿根廷Lady Stork、匹克等国内外企业建立了合作关系。

2016-2018年,公司前五大客户合计实现销售收入3.1亿元、5.28亿元、4.43亿元,分别占比79.24%、85.01%、70.91%。其中,第一大客户CCC公司销售收入分别为2.12亿元、4.43亿元、3.53亿元,占比54.29%、71.39%、56.50%,处于较高水平。

CCC公司是波兰最大的鞋履零售商,于1999年创立。CCC在波兰的市场占有率约20%,2016—2018年,该公司分别实现营业收入56.93亿元、70.39亿元以及84.47亿元。

虽然 CCC 等主要客户集中度仍较高,但从毛利角度来看,2018年CCC贡献的毛利占比为35.05%。占比近60%的营收仅贡献了35.05%毛利,CCC在给公司创收的同时,同样也阻碍了公司盈利的快速增长。

与此同时,相比同行研发投入占比而言,中胤时尚的研发投入明显较低,以致于公司的产品结构较为单一,竞争能力“偏弱”。

来源:招股书、财报

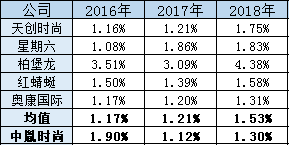

2016—2018年,公司研发费用分别为743.27万元、693.18万元、813.29万元,占营业收入的比例为1.90%、1.12%、1.30%,总体呈下降趋势。

对比同行可比公司来看,同期天创时尚、星期六、柏堡龙、红蜻蜓、奥康国际研发费用率均值分别为1.17%、1.21%、1.53%,逐年递增。此外,除了2016年,中胤时尚2017-2018年的研发费用率均低于行业均值。

且与同行相比,中胤时尚产品结构较为单一。

财经网注意到,除了鞋履、图案设计及供应链整合业务外,公司并无直接针对终端消费者的品牌或产品。相比之下,同行天创时尚(603608.SH)、星期六(002291.SZ)等产业链较为完善,集鞋子的研发、生产、销售为一体。

天创时尚创办于2004年,专注于为女性消费者提供时尚、舒适的鞋履产品和服务,旗下拥有六大女鞋品牌,包括五个中高端女鞋自有品牌“KISSCAT”、“ZSAZSAZSU”、“tigrisso”、“KissKitty”、“KASMASE”,以及代理西班牙中高端女鞋品牌“Patricia”,2016年挂牌上交所。

而星期六成立于2002年,主营时尚皮鞋的生产和销售业务,2009年登陆深交所,目前旗下拥有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲娅)、“SATURDAY MODE”、“FONDBERYL”(菲伯丽尔)等自有品牌。

对此,上述相关人士表示,“作为一家以时尚产品设计为核心业务的创意设计企业,公司的技术及研发能力主要体现在鞋履样式和图案及相应产品应用的设计研发等方面,公司的研发队伍、研发投入符合公司生产经营特点及发展阶段。”

募资必要性存疑

本次中胤时尚拟公开发行不超过6000万股,募集资金5.77亿元,扣除发行费用将全部用于主营业务相关项目。不过,本次募集资金动机值得“玩味”。

招股书显示,公司拟分别投入2.69亿元、1.07亿元、1.01亿元用于设计展示营销中心、年产200万双鞋履智能化生产基地、研发中心等建设项目。

根据募资规划,公司未来将在温州、上海、东莞、成都等地建立设计、展示、营销中心,出版搭建成以温州为总部,上海、成都等为重要发展支点的全国性业务营销平台,项目建设期为2.5年。同时在温州市建设年产200万双鞋履的生产基地及研发中心,计划建设周期为2年。

中胤时尚称,募投项目的实施,是对公司现有业务体系的发展和完善,项目建成后,有利于提高公司主营业务盈利能力,增强其持续发展能力和核心竞争力。

值得一提的是,中胤时尚募资背后,公司似乎不差钱。

截至2018年,公司货币资金为2.55亿元,其中,银行存款为2.51亿元,占货币资金的98.5%。公司表示,银行存款增长较快、占比逐年提升的主要原因为业务规模不断扩大,盈利能力持续提升,维持了较好的现金净流入;且2018年,公司通过权益性融资共募资1.08亿元。

银行账户上趴着两个多亿,加之此前还募资了一亿,不禁令人怀疑其公司上市募资的必要性。

此外,报告期内公司曾多次分红。2016年,公司向股东中胤集团、张秀红分配现金股利1559.99万元,占当期净利润的64.97%;2018年,公司再次向现有股东分红874.1万元。

从中胤时尚的资产负债率水平和现金流状况表现来看,分红并未导致公司资金状况紧张。

2016-2018年,公司资产负债率分别为77.86%、49.65%、36.22%,呈现较大幅度下降趋势;同期,其经营活动产生的现金流量净额分别为4653.58万元、4733.9万元、9908.26万元,呈现较大幅度上升趋势。

对于上述疑问,中胤时尚表示,“公司业务规模的扩大需要投入更多的营运资本,补充营运资金有助于公司运营规模的进一步扩张。”